Digital bank (Ngân hàng số)

|

| Ngân hàng số (Digital bank) và Chuyển đổi số. Nguồn ảnh: internet |

Trong bài viết này, chúng ta sẽ cùng đi qua một số khung lý thuyết của các hãng cố vấn, tư vấn hàng đầu thế giới, sau đó sẽ nhìn lại một số ví dụ các đơn vị tài chính ngân hàng tại Việt Nam nhé?

Khung lý thuyết chung về chuyển đổi số vẫn được áp dụng cho các đơn vị trong ngành tài chính ngân hàng, và một câu hỏi quan trọng vẫn là tối ưu hóa vận hành để đem lại trải nghiệm mượt mà cho khách hàng - ở đây là với các dịch vụ tài chính, và cơ hội tìm kiếm doanh thu số mới.

Khung lý thuyết của Gartner

|

| Khung lý thuyết về Digital bank transformation của Gartner |

Trong khung lý thuyết của Gartner có đề cập tới hai phần quan trọng là đem lại trải nghiệm số mượt mà cho khách hàng và thiết kế vận hành, kiến trúc cho ngân hàng số.

Trải nghiệm ngân hàng số

Để đem lại trải nghiệm số mượt mà có 4 yếu tố: định hướng, năng lực lãnh đạo, hành trình khách hàng và nền tảng số. 4 thách thức lớn nhất mà các CxO trong ngân hàng gặp phải là:

- Làm sao hỗ trợ cho việc chuyển đổi mô hình kinh doanh của ngân hàng mình? (mà trước hết là biết được có những mô hình kinh doanh nào?)

- Làm thế nào tạo ra được trải nghiệm khách hàng tốt nhất?

- Khái niệm Tư duy tiền tệ (Physiology of Money) là gì và áp dụng cho chuyển đổi số trong ngân hàng thế nào?

- Phương pháp tiếp cận với các khởi nghiệp fintech để đẩy nhanh quá trình chuyển dịch số trong ngân hàng?

Vận hành Ngân hàng Hiện tại trong khi hướng tới Ngân hàng Tương lai

Để kết nối hai phần và trở thành ngân hàng số, có 3 mảng quan trọng cần chú ý là Ngân hàng của ngày hôm nay và ngày mai, Tối ưu hoá chi phí và thu nhập hay Thương mại hoá, các công nghệ chiều dọc và chiều ngang. Cụ thể hơn, 3 thách thức thường gặp với các CxOs là:

- Làm sao để tận dụng được hệ thống back-office của ngân hàng (bộ phận không trực tiếp tương tác với khách hàng) để vận hành Ngân hàng hiện tại trong khi chuyển sang Ngân hàng tương lai?

- Có thể sử dụng các dữ liệu của ngân hàng thế nào để tối ưu hóa hành trình số hóa trong khi tạo ra các giá trị mới?

- Làm sao để lên kế hoạch back-office hỗ trợ cho tương lai chuyển dịch của ngân hàng?

Cơ hội doanh thu ngân hàng số

Về tăng trưởng, có một nghiên cứu từ tháng 10/2016 do hai chuyên gia Kristin Moyer và David Furlonger tiến hành về 10 cơ hội doanh thu số cho các ngân hàng (10 Digital Revenue Opportunities for Banks) cũng rất đáng lưu ý. Rất nhiều trong số này đặt trọng tâm vào dữ liệu của ngân hàng và việc phân tích để bán thêm/ bán chéo, và/hoặc hợp tác với các đơn vị để tăng doanh thu. Theo báo cáo, các CEO ngân hàng và CIO kỳ vọng doanh thu số này sẽ tăng gấp đôi trong vòng 5 năm tiếp theo (2016-2021) và các CIO cần giữ vai trò lãnh đạo trong việc xác định, tìm kiếm và thúc đẩy các doanh thu tăng trưởng số.

Quản trị công nghệ

Hẳn chúng ta còn nhớ về Công cụ danh mục và trong đó có đề cập tới Hype Cycle của Gartner để giúp cho các lãnh đạo dễ dàng quản trị công nghệ - Hype Cycle cho chuyển đổi ngân hàng số 2018 (Hype Cycle for Digital Banking Transformation, 2018) ((25/7/2018) có đề cập tới các công nghệ trong các giai đoạn như sau. Rất quan trọng trong việc lựa chọn trong vô vàn xu thế công nghệ thứ quan trọng và phù hợp cho chiến lược số của mình!

| Giai đoạn | 1. On the Rise | 2. At the Peak | 3. Sliding Into the Trough | 4. Climbing the Slope | 5. Entering the Plateau |

| Công nghệ | •

Blockchain Wallet Platform • Digital Wallet Consumer Hub • IoT in Banking • Things as Customers • Strategic Tokenization • Digital Payment Advisor • Geolocation Products and Services |

•

Public Cloud for Core Banking • RegTech • Conversational User Interfaces • Open Bank Systems • Cryptocurrency Hardware Wallets • Blockchain Reward Models • Cryptocurrency Software Wallets • Digital Banking Platforms • NLP • Payment Data Monetization • Blockchain • Hybrid Cloud |

•

Digital Personal Financial Advisor • Open Banking • Roboadvisor 2.0 • Mobile Imaging for Bank Staff • Public Cloud • Digital Banking Multichannel Solutions • Social Messaging Payment App Wallet • In-Branch and ATM Video • Biometric Mobile Banking • Authentication • BIAN Standards |

•

Instant Low-Value Payment Systems • Mobile Proximity Payment Systems • Wearable Banking Apps • Mobile-Originated P2P Payment Solutions (for Mature Payment Markets) • Biometric Authentication Methods • Mobile Imaging for Bank Customers |

• Mobile Wireless Payment Systems (for Nonmature Payment Markets) |

Blockchain có đột phá ngành tài chính?

Trong bài viết "Will Blockchain Disrupt Financial Services' Gartner có đề cập tới các ứng dụng cơ bản và kỳ vọng cao về Blockchain, và cũng nói thêm rằng dù công nghệ này có tiềm năng đột phá khủng khiếp, blockchain sẽ không có nhiều tác động đáng kể thay đổi toàn bộ ngành tài chính trong ngắn và trung hạn. Với vị trí hiện nay, thế hệ blockchain chưa có đủ độ scale (nhân rộng), quy mô tối ưu, vận hành hiệu quả, độ linh hoạt, tương tác và khả năng quản trị vận hành.

Với nền tảng công nghệ hiện tại, tiềm năng của blockchain bị giới hạn, và cả việc hiểu từ phía các doanh nghiệp lão làng về khả năng ứng dụng hiệu quả nền tảng tập trung này.

Khung lý thuyết của BCG (Boston Consulting Group)

Một điểm thú vị khi ta nhìn lại chiến lược của các ngân hàng Việt là gần như tất cả đổ xô vào khai thác thị trường bán lẻ (retail banking). Khi đọc dự báo của BCG về phần này thì mình cũng hiểu được phần nào vì sao. Ngân hàng bán lẻ chịu trách nhiệm tới khoảng một nửa tổng doanh thu ngân hàng trên toàn cầu. Tỷ trọng này sẽ không thay đổi nhiều từ giờ tới năm 2021, giai đoạn mà doanh thu trong ngành dự báo tăng 5,3% mỗi năm và sẽ đạt khoảng 2,54 nghìn tỷ đô.

Tài chính ngân hàng là ngành kinh doanh dữ liệu

Trong phân tích "Retail Banking: Personalization is the key", BCG cũng nhấn mạnh "Retail banks are data businesses" - hay Ngân hàng bán lẻ là ngành kinh doanh dữ liệu. Như vậy cả BCG cũng nhấn mạnh rất nhiều vào dữ liệu và việc phân tích dữ liệu để khai thác các nguồn doanh thu số mới.

BCG có đề cập tới 4 mảng mà dữ liệu lớn có thể được khai thác hiệu quả:

|

| Khai thác dữ liệu lớn trong ngành tài chính ngân hàng. Nguồn: BCG |

- Cải thiện thực tiễn hiện tại: Tận dụng để hiểu rõ và chắc chắn hơn về hành vi khách hàng

- Chuyển đổi quy trình ngân hàng lõi: sử dụng các phân tích nền tảng để thường xuyên đưa vào các cải tiến dựa trên dữ liệu cùng với chuỗi giá trị đầy đủ của các quy trình lõi.

- Cải thiện hiệu quả của CNTT: sử dụng các lợi ích đem lại bởi công nghệ dữ liệu lớn như tính dễ nhân rộng, dễ sử dụng các dữ liệu đa cấu trúc, tính kinh tế, v.v. để cải thiện và thay đổi nhanh chóng CNTT truyền thống.

- Tạo ra các nguồn doanh thu mới: Vận dụng các hiểu biết đem lại từ dữ liệu ngân hàng, có thể phần lớn theo cách ẩn danh, để tạo ra các nguồn doanh thu mới.

Trong nghiên cứu Sức mạnh của Con người trong chuyển đổi ngân hàng số (The Power of People in Digital Banking Transformation) (2015), BCG cũng đề cập tới 9 mảng cần kỹ năng số: Phân tích dữ liệu lớn, Quy trình agile, Nội dung số, Quản trị cơ sở hạ tầng, Giao diện mobile, Trải nghiệm khách hàng số, Rủi ro và an ninh bảo mật, Thanh toán, Thương hiệu và marketing số.

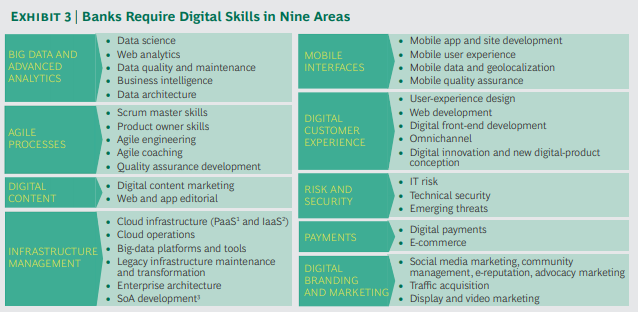

|

| 9 mảng cần có kỹ năng số cho ngân hàng. Nguồn: BCG |

và để tạo dựng một văn hóa số phù hợp, ta cần có: tập trung vào khách hàng, Thử nghiệm, Agile, Hợp tác, Liên tục sáng tạo.

|

| Văn hóa số để thành công. Nguồn: BCG |

|

| Tổ chức agile cho ngân hàng số. Nguồn: BCG |

9 hiểu nhầm làm chậm quá trình chuyển đổi ngân hàng số

BCG có đề cập 9 hiểu nhầm cơ bản làm chậm lại quá trình chuyển đổi số ở các ngân hàng trong bài viết "Nine Myths That Slow Digital Transformation in Retail Banking", và mình thấy đều đang khá phổ biến ở Việt Nam, nên đưa ra để tham khảo.

1. Giá trị là trục chính trong phân đoạn khách hàng

Thực tế: Cách khách hàng muốn tương tác với các ngân hàng - ở chi nhánh, trực tuyến hay qua điện thoại - thay đổi rất nhiều kể cả trong từng phân đoạn khách hàng và không thể dự đoán chỉ bằng giá trị. Ngoài ra, tương tác số thường xuyên hơn không có nghĩa là các tương tác trực tiếp sẽ ít đi.

2. Chi nhánh, phòng giao dịch là kênh chính để tương tác với khách hàng và đối tác tiềm năng.

Thực tế: Khách hàng muốn kết nối trực tuyến và trực tiếp, tùy theo sở thích và nhu cầu của họ tại bất kỳ thời điểm nào. Các ngân hàng phải có khả năng theo dõi khách hàng của họ trên tất cả các kênh khác nhau bởi nhu cầu cũng thay đổi.

2. Chi nhánh, phòng giao dịch là kênh chính để tương tác với khách hàng và đối tác tiềm năng.

Thực tế: Khách hàng muốn kết nối trực tuyến và trực tiếp, tùy theo sở thích và nhu cầu của họ tại bất kỳ thời điểm nào. Các ngân hàng phải có khả năng theo dõi khách hàng của họ trên tất cả các kênh khác nhau bởi nhu cầu cũng thay đổi.

3. Bán trước, tương tác sau

Thực tế: Ngân hàng có quyền bán cho khách hàng và khách hàng tiềm năng bằng cách cung cấp tư vấn được cá nhân hóa trước, sau đó cung cấp các sản phẩm và dịch vụ tài chính phù hợp.

4. Công nghệ cao cấp cần có trong tất cả các quy trình.

Thực tế: Khách hàng trân trọng trải nghiệm banking liên mạch trong mọi lĩnh vực, bất kể kênh nào. Thay vì cố cung cấp các dịch vụ trực tuyến phức tạp, các ngân hàng nên tập trung đem lại các dịch vụ ngân hàng cơ bản tốt ở mọi điểm tiếp xúc của khách hàng.

Thực tế: Khách hàng trân trọng trải nghiệm banking liên mạch trong mọi lĩnh vực, bất kể kênh nào. Thay vì cố cung cấp các dịch vụ trực tuyến phức tạp, các ngân hàng nên tập trung đem lại các dịch vụ ngân hàng cơ bản tốt ở mọi điểm tiếp xúc của khách hàng.

5. CNTT phức tạp và thay đổi chậm

Thực tế: Các công nghệ mới cho phép các ngân hàng cung cấp nhiều hơn cho khách hàng sớm hơn. Để tăng tốc độ, các ngân hàng có thể tái tạo các quy trình với một nền tảng số mới và chỉ kết nối về dữ liệu với các nền tảng truyền thống.

6. Chi nhánh sở hữu mối quan hệ với khách hàng.

Thực tế: Toàn bộ doanh nghiệp phải tập trung vào trải nghiệm khách hàng. Khách hàng kỳ vọng dịch vụ chất lượng cao và được cá nhân hóa ở chi nhánh, qua điện thoại và trực tuyến. Toàn ngân hàng làm chủ mối quan hệ với khách hàng.

7. Hoạt động riêng rẽ (silo) hiệu quả.

Thực tế: Hoạt động riêng rẽ làm phức tạp tính nhất quán. Các phòng ban khác nhau trong ngân hàng cần hướng tới các mục tiêu chung để đem lại giá trị cho khách hàng. Các lãnh đạo, phòng nhân sự cần tìm cách tổ chức doanh nghiệp để mọi người tập trung vào cùng các ưu tiên.

8. Quản trị không cần phải hiểu kỹ thuật số.

Thực tế: Các nhóm đa ngành trên toàn ngân hàng cần thực hành thực tiễn tốt, vào tư duy thiết kế, tập trung vào việc thử nghiệm, đánh giá, học hỏi từ các dự án công nghệ mới. Bằng cách đó, họ có thể xác định giá trị ở đâu, được tạo ra như thế nào và truyền đạt hiệu quả trong khi quản trị.

9. Phòng Nhân sự ngăn cản sự thay đổi của tổ chức.

Thực tế: Thông qua thiết kế tổ chức, phát triển lãnh đạo và tuyển dụng nhân tài, phòng nhân sự có thể giúp các ngân hàng thích nghi và phát triển mạnh mẽ trong môi trường thay đổi.

Khung lý thuyết về xây dựng Ngân hàng số của Capgemini

|

| Khung lý thuyết xây dựng Ngân hàng số. Nguồn: Capgemini |

Có thể do chưa có nhiều cơ hội làm việc với Capgemini nên mình chỉ tìm được các tài liệu khá cũ (từ năm 2015), và quan điểm phản ánh trong đó cũng chưa được cập nhật và chi tiết.

Tác động của công nghệ tới các ngành và ngân hàng

Trong phân tích chung về ngành, Capgemini nói về ba tác động lớn của Công nghệ tựu chung trong ý tưởng Số hóa đang thay đổi cách ta làm việc qua:- Cải thiện trải nghiệm của khách hàng: đem lại trải nghiệm cá nhân hóa và khác biệt qua đa dạng các kênh

- Cải thiện hiệu quả vận hành: cải thiện hiệu quả tổ chức, tính agile và độ mạnh

- Mô hình kinh doanh: giảm và xóa bỏ trung gian, các hệ sinh thái mới, các mô hình huy động nguồn lực mới.

- Các hiểu biết sâu sắc hơn về khách hàng, các điểm tiếp xúc đa dạng, và mối quan hệ số

- Số hóa các quy trình, cho phép cố vấn và cải thiện hiệu quả làm việc

- Việc kinh doanh được điều chỉnh số, các mảng kinh doanh số mới và toàn cầu hóa số.

Đo lường mức độ sẵn sàng số

|

| Đo lường mức độ sẵn sàng số. Nguồn: Capgemini |

Chuẩn bị cho số hóa có nghĩa là liên kết các cơ hội kinh doanh với các năng lực và đảm bảo tính sẵn sàng. Capgemini có đưa ra mô hình đo lường mức độ sẵn sàng số bao gồm:

- Xác định tầm nhìn số và các cơ hội

- Xác định lại các năng lực số

- Đưa ra đánh giá về các năng lực số hiện tại

- Đưa ra lộ trình về chuyển đổi số

- Thực hiện, triển khai.

McKinsey về xây dựng ngành kinh doanh ngân hàng số

Trong bài viết Xây dựng doanh nghiệp ngân hàng số (Building a digital-banking business) (04/2016) McKinsey đề cập tới hai điểm đáng lưu ý.

Mô hình mới: Ngân hàng chỉ có số (Digital-only banking)

Trong khi các ngân hàng đang bàn tới việc số hóa việc kinh doanh hiện tại của họ, tạo ra doanh nghiệp ngân hàng chỉ có số có thể giúp đáp ứng một chuỗi các kỳ vọng của khách hàng nhanh và hiệu quả hơn. Điều này đặc biệt đúng với các thị trường mới nổi khi mà nhu cầu của khách hàng khó được đáp ứng bởi các sản phẩm hiện có. Tính năng của các sản phẩm dịch vụ số khá hạn chế, và khách hàng thường phàn nàn bởi dịch vụ khách hàng ở các chi nhánh còn quá nhiều vấn đề.

McKinsey cũng đề cập tới 6 yếu tố thành công để xây dựng doanh nghiệp ngân hàng số:

Mô hình mới: Ngân hàng chỉ có số (Digital-only banking)

Trong khi các ngân hàng đang bàn tới việc số hóa việc kinh doanh hiện tại của họ, tạo ra doanh nghiệp ngân hàng chỉ có số có thể giúp đáp ứng một chuỗi các kỳ vọng của khách hàng nhanh và hiệu quả hơn. Điều này đặc biệt đúng với các thị trường mới nổi khi mà nhu cầu của khách hàng khó được đáp ứng bởi các sản phẩm hiện có. Tính năng của các sản phẩm dịch vụ số khá hạn chế, và khách hàng thường phàn nàn bởi dịch vụ khách hàng ở các chi nhánh còn quá nhiều vấn đề.

McKinsey cũng đề cập tới 6 yếu tố thành công để xây dựng doanh nghiệp ngân hàng số:

- Tập trung vào giá trị thực

- Thường xuyên thử nghiệm để cải thiện trải nghiệm khách hàng

- Tổ chức hoạt động hướng tới tính sáng tạo, linh hoạt và tốc độ

- Tạo một hệ sinh thái các quan hệ đối tác

- Xây dựng mô hình hoạt động CNTT hai tốc độ

- Sáng tạo với việc tiếp thị

Asian Banking & Finance

Trong bài viết của mình trên Asian Banking & Finance, Eiichiro Yanagawa có đưa ra khung số hóa trong ngân hàng (Digital framework in banking), trong đó có nói tới 4 phẩm chất cần có:

1. Trải nghiệm thương hiệu: Tùy chỉnh trải nghiệm thương hiệu của các tổ chức tài chính cho các nhu cầu khác nhau của khách hàng cá nhân, đồng thời đảm bảo tính thống nhất và đồng điệu trên tất cả các kênh và điểm tương tác.

2. Năng lực mới: Những năng lực này sẽ được bắt nguồn từ nền tảng của phân tích và tự động hóa.

3. Mô hình kinh doanh: Mô hình hoạt động, cụ thể là thay đổi và đổi mới trong các sản phẩm và dịch vụ, mô hình tổ chức, văn hóa, kỹ năng và CNTT.

4. Mục tiêu: Cung cấp cả giá trị kinh tế bền vững và rõ ràng.

1. Trải nghiệm thương hiệu: Tùy chỉnh trải nghiệm thương hiệu của các tổ chức tài chính cho các nhu cầu khác nhau của khách hàng cá nhân, đồng thời đảm bảo tính thống nhất và đồng điệu trên tất cả các kênh và điểm tương tác.

2. Năng lực mới: Những năng lực này sẽ được bắt nguồn từ nền tảng của phân tích và tự động hóa.

3. Mô hình kinh doanh: Mô hình hoạt động, cụ thể là thay đổi và đổi mới trong các sản phẩm và dịch vụ, mô hình tổ chức, văn hóa, kỹ năng và CNTT.

4. Mục tiêu: Cung cấp cả giá trị kinh tế bền vững và rõ ràng.

Ông cũng là người viết rất nhiều về Open API trong bank với các ví dụ của các ngân hàng Nhật.

|

| Chuyển đổi mô hình của ngân hàng. Nguồn: Asian Banking & Finance |

Ngân hàng Việt nào được coi là ngân hàng số?

Xin phép được ghi lại ở đây theo dạng gạch đầu dòng về một số ngân hàng Việt - chắc là chưa thể phủ hết được những nỗ lực chuyển đổi số.

Theo anh chị thì ngân hàng nào đang chuyển đổi số hiệu quả? Xin mời vote qua khảo sát nha!

Mình đã có một vài ghi chú nhưng e rằng động chạm tới chiến lược kinh doanh và có thể sâu hơn ảnh hưởng tới cổ phiếu của nhiều ngân hàng và chưa có sự đồng ý của các lãnh đạo nên xin phép không chia sẻ công khai ở đây.

Theo anh chị thì ngân hàng nào đang chuyển đổi số hiệu quả? Xin mời vote qua khảo sát nha!

Mình đã có một vài ghi chú nhưng e rằng động chạm tới chiến lược kinh doanh và có thể sâu hơn ảnh hưởng tới cổ phiếu của nhiều ngân hàng và chưa có sự đồng ý của các lãnh đạo nên xin phép không chia sẻ công khai ở đây.

Nguồn tham khảo

- Delivering the Digital Banking Experience Primer for 2018 - Gartner

- Designing Operations and Architectures for the Digital Bank - Gartner

- 10 Digital Revenue Opportunities for Banks, Gartner

- Hype Cycle for Digital Banking Transformation, 2018, Gartner

- Will Blockchain Disrupt Financial Services, Gartner

- Retail Banking: Personalization is the key, BCG

- Nine Myths That Slow Digital Transformation in Retail Banking, BCG

- The Power of People in Digital Banking Transformation (2015), BCG

- Building the Digital Bank by Capgemini

- McKinsey: Building a digital-banking business (04/2016)

- Digital transformation: Digital framework in banking